ブログ

和7年通勤手当の非課税限度額の改正について

皆さんこんにちは。社労士の藤武です。

令和7年11月19日に所得税法令が改正され、通勤手当の非課税限度額が引き上げられました。

しかもこの改正は、令和7年4月1日に遡って適用されます。

このため、11月までは改正前の非課税限度額を超えた通勤手当を支払っていた場合は令和7年分の年末調整で対応が必要となります。

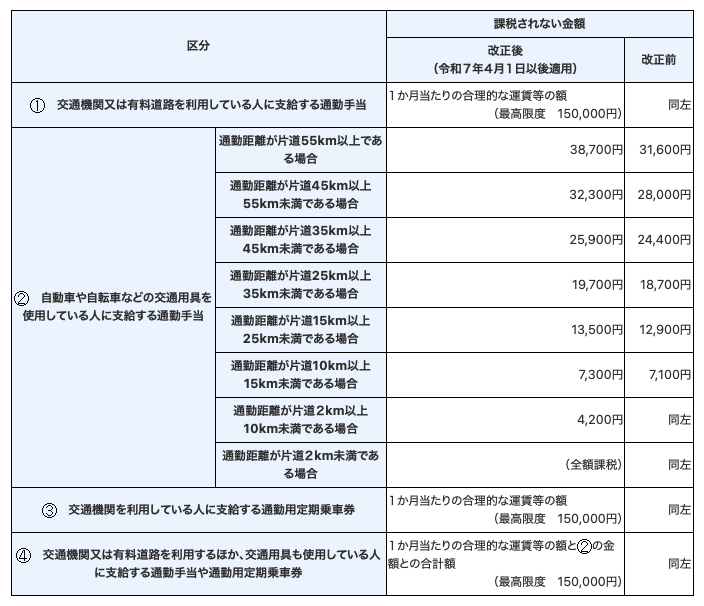

改正前後の非課税限度額は以下のとおりです。(国税庁のHPより)

例を挙げると、通勤距離が片道15Km以上20Km未満である場合は、改正前の非課税限度額が12,900円です。

たとえばこの方に13,000円の通勤手当を支給していた場合は、12,900円を超える100円を給与課税をしなければならなかったところ、改正により4月に遡って全額非課税(非課税枠13,500円)となるため、課税していた部分を年末調整で精算することとなります。

この場合、源泉徴収簿の余白に、非課税となる通勤手当〇〇円(◯円×7ヵ月)などの記載が必要です。

また、年の途中で退職し、すでに源泉徴収票を交付している場合には、支払額欄の訂正とともに、再交付しなければなりませんのでご注意ください。

今回の改正によりどれだけの負担があるかは状況によりますが、昨年の定額減税に続いて事務負担が発生する可能性があり、国は企業の負担、特に中小企業のように人的リソースが不足していることも考慮して改正を検討していただきたいと切に願う次第です。

国税庁HP:https://www.nta.go.jp/users/gensen/2025tsukin/index.htm

HP:https://assist.or.jp/

公式ブログ https://assist.or.jp/topics/

Youtubeアシスト労務チャンネル

https://tinyurl.com/2p86pwbf